卡莱特是本乡视频显控体系龙头厂商,首要产品包含LED显现操控体系、视频处理设备、云联网播映器等。卡莱特是一家以视频处理算法为中心、硬件设备为载体,为客户供给视频图画范畴专业化显现操控产品的高科技公司。

公司产品首要分为LED显现操控体系、视频处理设备、云联网播映器三大类,可完结视频信号与图画数据的显现操控、编辑处理、传输剖析等各类功用。

公司产品被广泛运用于国际各地的庆典活动、竞技赛事、会议活动、展览展现、监控调度、电视演播、演绎舞台、商业广告、信息发布、构思显现、才智城市、虚拟拍照等各类视频图画显现范畴,为许多用户供给多样化概括解决方案。

公司自成立以来,以LED显现操控体系为根底,不断堆集研制经历和商场口碑,逐渐向视频处理及播映范畴延伸,推出了一系列具有光学校对、色彩办理、图画拼接、矩阵切换、多画面处理、跨途径操控、超高清烘托等集成操控功用的视频处理设备,使视频图画呈现高比特、高动态、高帧率、广色域、低推迟等特色。

跟着云联网与通讯技能的开展,公司适应移动显现的商场趋势,针对长途无线办理需求推出云联网播映产品系列,经过Wi-Fi、4G、5G等通讯办法与服务器衔接,可对许多屏幕进行云联网与跨区域办理。

公司营收坚持稳健添加,盈余才能逐渐前进。公司营收坚持稳健添加,公司2018-2021年营收分别为2.28亿元、3.30亿元、3.95亿元、5.82亿元、曩昔四年营收复合添加率为36.71%,公司2018-2021年归母净利润分别为0.24亿元、0.63亿元、0.64亿元、1.08亿元,曩昔四年归母净利润复合添加率为64.88%。

遭到疫情等要素对下流显现需求的影响,公司22年添加略有放缓,公司如今前三季度营收为4.24亿元,同比添加11.59%,归母净利润0.77亿元,同比添加20.45%,扣非归母净利润0.67亿元,同比添加12.25%。

公司营收结构以显控体系为主,视频处理设备占比不断前进。公司LED显控体系为公司首要营收来历,但随同公司不断纵向切入视频处理和播映商场,LED显控体系营收占比不断下降,从2018年的79.28%下降到如本年上半年的39.27%,视频处理设备作为增量事务,营收占比不断前进,从2018年的10.28%前进到如本年上半年的37.62%。

公司营收结构不断调整,毛利率与净利率稳步前进。公司毛利率从2018年的33.93%前进到2922年上半年的43.56%,公司净利率从2018年的10.52%前进到如本年上半年的19.82%。

公司营收结构不断调整,LED显控体系毛利率相对较低,如本年上半年该产品的毛利率为625.18%,曩昔几年营收占比不断下降,视频处理设备毛利率相对较高,如本年上半年该产品的毛利率为60.52%,曩昔几年营收占比不断前进,带动公司毛利率水平稳步前进。

公司期间费用率相对较低,各项费用率全体坚持平稳。公司产品以标品为主,出售首要经过以直销为主、经销为辅的办法,交付给LED显现屏出产商、署理商等,因而公司出售费用率全体较低,跟着公司营收规划不断添加,出售费用率从2018年的11.50%下降到如本年上半年8.89%。

公司作为国产视频显控龙头,继续投入研制,到如本年6月30日,公司研制人员207人,占公司总人数的28.99%,公司研制费用率不断前进,从2018年的7.36%前进到如本年上半年的10.96%。

公司的前五大客户算计营收占比超五成,首要以LED显现屏出产商和署理商为主。

公司以直销为主、经销为辅,直销客户首要为面向LED显现屏出产商如强力巨彩、利亚德、洲明科技、长春希达、Planar等,强力巨彩为当时公司榜首大客户,如本年上半年营收占比26.80%。

其间,利亚德、洲明科技等是以工程项目为主的LED显现屏出产商,其在收购公司产品后会在其工厂拼装结束后向下流客户发货;强力巨彩等以途径事务为主的LED显现屏出产商一般要求公司直接发货至下流运营商处或项目地完结拼装。公司的经销客户首要系各地授权的经销商。

公司开创人周锦志先生为公司实控人,算计操控股份63.09%。上市前,周锦志先生直接持有公司2.85%的股份,经过三涵邦泰直接操控公司54.11%的股份,一同周锦志先生经过担任深圳纳百川履职事务合伙人直接操控公司6.12%的股份。周锦志先生算计操控公司63.09%的股份,为公司的实践操控人。

公司中心开创团队大都结业于清华大学,公司实控人周锦志结业于清华大学通讯与信息体系专业,曾任职于任华为、清华大学电子系931实验室、意法半导体北京研制中心、法国电信等公司,具有丰厚的工业经历,后创建卡莱特公司。公司大都高管均结业于国内闻名高校,公司一直以技能创新为本,不断打造有国际竞赛力的产品。

征集净资金14.52亿元,公司活跃布局产品研制及途径建造。公司拟揭露发行不超越1,700万股人民币普通股,揭露发行股份数量不低于本次发行后总股本的25%。本次征集资金用于四个项目公司方案征集资金8.31亿元,实践征集资金14.52亿元。

征集资金出资项目包含LED显现屏操控体系及视频处理设备扩产项目、营销服务及产品展现中心建造项目、卡莱特研制中心建造项目及弥补流动资金。

本次征集资金出资项目环绕公司主营事务打开,征集资金项目的有用施行将进一步前进公司的出产、营销、研制、运营水平,并前进公司的概括竞赛力。

公司的LED显现操控体系包含接纳卡和发送器,二者调配运用,归于LED屏幕显现的中心组件。发送器将视频信号转化并传送给接纳卡,再由接纳卡驱动LED屏幕显现视频图画。跟着职业的开展与技能的前进,LED显现操控体系的规范化程度不断前进。

公司的LED显现操控体系具有功用完善、体积较小、质量安稳、装置快捷、调试简易等长处,可满意不同终端客户和运用场景的需求。

公司以LED显现操控体系为根底,不断堆集研制经历和商场口碑,逐渐向视频处理及播映范畴延伸,推出了一系列具有光学校对、色彩办理、图画拼接、矩阵切换、多画面处理、跨途径操控、超高清烘托等集成操控功用的视频处理设备,使视频图画呈现高比特、高动态、高帧率、广色域、低推迟等特色,具有多种输入及输出接口,可衔接LED显现屏、LCD显现屏、投影仪等各类显现前言。

超级主控具有强壮的视频信号接入、视频图画处理和视频信号发送才能,安装12G-SDI、DP1.4、HDMI2.1等多种超高清视频输入接口,最大能够支撑60Hz的8K视频信号输入。

超级主控具有HDR显现、低推迟、多层校对、动态帧率、色彩魔方等多种图画处理功用,一同支撑5Gb/s网线Gb/s光纤的传输。

该系列产品具有一列针对高要求场合的功用和特色,一同支撑多种主机规划,能满意不同尺度屏幕的驱动显现;支撑多种输入信号格局混合调配运用,满意现场多样化的视频源需求;超级主控适用于电视演播、虚拟拍照、竞技赛事、演艺舞台等多种运用场合。

低推迟显现技能能够保证摄像机拍照的画面中LED显现屏布景内容和表演者的动作严厉同步,没有任何迟滞感,前进观众体会。

公司的专业主控产品整合了视频拼接器、视频处理器和发送器的功用为一体,具有多信号输入和多画面显现的才能。

该产品支撑模块化规划,有SDI、DP、VGA、DVI、HDMI等多种视频输入板卡,网口、光纤、DVI、HDMI等多种输出板卡;支撑画面自在裁剪、窗口恣意叠加、周游、拼接、缩放和3D显现等功用;还支撑环路备份,为信号的正常输出供给保证。

该产品能够满意不同客户的需求,供给灵敏的屏幕操控和高质量的视频图画显现,运用场景非常广泛,如展览展现、监控调度、商业广告、信息发布、构思显现、才智城市等。

以某监控指挥中心项目为例,客户需要将数据中心的交通监控体系的多路视频信号,依照要求实时投放到LED屏幕,以完结对信息的实时监控和反常情况下的指挥调度等;经过不同的自定义场景形式快速切换检查不同的视频和信息组合;一同,冗余备份功用前进了设备运转的可靠性,保证在设备反常的情况下也能坚持监控指挥体系的正常作业;而选用10Gb/s光纤传输的办法代替本来的千兆网线办法,能够大大削减现场线材的数量,下降电磁搅扰,施工和保护的本钱都明显下降。

该服务器选用高性能硬件,可完结8K视频播映及4路4K视频信号输出,合作公司自主研制的专业视频播控软件GrandShow,可一同解码播映多种不同格局资料,完结多块屏幕的分屏、同步、异形拼接及组合等多种显现办法,一同支撑多图层、多场景、无缝切换等功用特色,能够满意许多视频播控职业的运用需求。

播映服务器合适大型演绎舞台、沉溺式场景、虚拟影视拍照等要求播映视频清晰度高、播映操控功用强的场景。

公司的云联网播映器支撑经过手机、平板和电脑等多种移动通讯设备,以及5G、4G、Wi-Fi、有线网络等多种联网办法,在云途径或办理软件上进行节目的制造、编列和集群发布,完结多屏幕、多事务、跨区域统一办理。

云联网播映器在室内外固装和会集办理、发布、监控等范畴具有明显优势,可广泛运用于灯杆屏、广告机、车载屏等多种商业显现范畴。

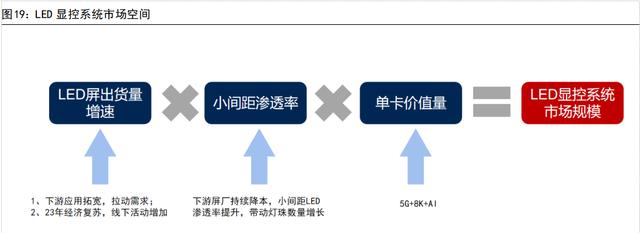

LED显控商场规划首要遭到下流LED屏出货量、小间隔浸透率以及单卡价值量决议。

其间,下流LED屏出货量有望在下流运用场景拓宽,不断拉动需求,叠加23年经济复苏,线下活动添加带动出货量快速添加;下流屏厂继续降本,将不断带动小间隔LED屏浸透率继续前进,带动单位面积灯珠数量快速添加;5G+8K+AI等技能迭代晋级,不断前进单卡价值量。

LED显现屏是由一块块矩形模组拼接而成,每个模组是由LED灯珠摆放而成的矩阵。

灯珠是自发光的封装器材,每颗灯珠为一个像素点,两颗相邻灯珠中心点之间的间隔即点间隔)决议了LED显现屏在单位面积下的分辨率,一般业界运用点间隔标明显现屏的规范,如P2.5指两颗相邻LED灯珠的中心点间隔2.5毫米。

LED显现屏的灯珠尺度和点间隔越小,像素密度越高,显现精密度也越高。LED显现屏向高密度、高清晰度、高可靠性开展。

LED显现操控体系归于LED显现屏的中心组件,接纳卡与发送卡的用量均与像素点数量挂钩。

LED显现操控体系直接决议了LED显现屏的运转安稳性和显现播映作用。LED显现操控体系首要由发送卡和接纳卡组成,发送卡接纳视频和操控信号,并将数据打包传输至接纳卡,由接纳卡驱动LED显现屏显现视频图画。

接纳卡的单卡带载才能表明了一张卡能够带载的最大像素点数目或灯珠数),发送卡也有最大像素点的要求。

LED灯珠在LED显现屏的本钱中超越20%,灯珠间隔越小的LED显现屏单位面积所需灯珠数量越多,占LED显现屏的本钱比重也越大。

跟着近年来半导体职业技能的前进,LED本钱不断下降,推进了LED显现屏向小间隔的方向开展,以运用于小间隔LED显现屏的1010灯珠为例,价格从2010年的0.9元/颗,下降至2020年的0.03元/颗左右。

伴跟着LED显现屏点间隔的缩小、显现作用的前进、本钱的下降,其运用场景逐渐向全场景商用和民用商场延伸。

前期传统LED显现屏的点间隔大,全彩屏的显现精密度差,首要运用于大型野外广告,仅合适远间隔观看。跟着点间隔不断缩小,2010年后呈现了小间隔LED显现屏,伴跟着LED显现屏点间隔的缩小、显现作用的前进、本钱的下降,其运用场景逐渐向全场景商用和民用商场延伸。

国内LED显现屏工业由2015年的334亿元添加至2019年的659亿元,2020年受新冠病毒疫情影响,LED显现屏商场规划削减至532亿元,2021年康复添加至576亿元,估量至2025年将坚持约9%的年复合增速。

公司以视频显控为支点,纵向拓宽视频处理设备大商场。视频图画显现操控职业的壁垒较高,现在卡莱特与西安诺瓦为该赛道国内细分龙头,职业会集度较高。接纳卡需要与发送器一同配套运用,两边也各自具有自己的数据协议及规范。

公司以视频显控为支点,纵向拓宽视频处理设备大商场。设备集成化逐渐策划概括为职业趋势,视频处理设备开端与发送设备合二为一,不只能够下降本钱,还能前进显现功率。公司有望以视频显控作为抓手,不断拓宽到视频处理设备、视频播映设备等大商场。

超高清视频是具有4K3,840×2,160像素)或8K7,680×4,320像素)分辨率,契合高比特、高动态、高帧率、广色域、低推迟等技能要求的新一代视频技能。视频现已从传统的标清、高清开展为4K,正在向8K、AR/VR方向开展。

视频处理设备首要具有图画处理、编解码、传输等功用,归于8K视频技能运用中不可或缺的中心设备。

5G通讯技能的遍及与运用,将为超高清视频技能的快速开展供给动力。从开展趋势来看,5G+8K的运用将有用推进新媒体、指挥调度、长途医疗、视频会议、工业操控、文教文娱以及AR/VR范畴的开展。

近年来,公司适应职业开展趋势,开宣布一系列适用于5G传输与8K视频处理的新产品,并得到客户与商场的认可。

未来,5G+8K的遍及与运用将为公司的产品拓宽与事务生长供给绝佳的商场机会与杰出的开展环境。

Ø接纳卡:在小间隔LED浸透率不断前进,带动单位面积灯珠数量不断添加,带动接纳卡快速放量,一同叠加经济复苏,线下活动添加将会添加野外LED商显的需求,22年因为遭到疫情影响下流需求疲软,添加略有放缓,估量未来三年接纳卡营收增速6%/37%/29%;因为芯片等原材料价格不断下降,有望带动公司接纳卡毛利率在23年有明显前进,估量未来三年接纳卡毛利率分别为22%/25%/22%;

Ø发送器:发送器与接纳卡配套运用,依据上述假定,发送器有望坚持稳健添加,在高端化需求下,发送器的均匀单价将坚持稳步前进,估量未来三年发送器营收增速27%/52%/43%;估量未来三年发送器毛利率分别为57%/59%/58%;

Ø公司以LED显控体系为支点,不断拓宽视频处理设备商场。公司视频处理设备有望坚持快速添加,在4K、8K等高清化要素的催化下,客单价有望坚持继续前进,估量未来三年视频处理设备营收增速26%/61%/57%;估量未来三年视频处理设备毛利率分别为58%/59%/60%;

Ø在才智灯杆、车载广告、商业广告等各类运用快速迸发,以云联网播映器为主的异步操控商场不断扩展。公司的云联网播映器有望迎来蓬勃开展,估量未来三年云联网播映器营收增速10%/35%/30%;估量未来三年云联网播映器毛利率分别为40%/38%/35%;

Ø随同公司营收规划逐渐扩展,规划效应不断表现,办理费用率和出售费用率稳中有降,估量公司未来三年办理费用率分别为5.80%/5.75%/5.70%,估量公司未来三年出售费用率分别为8.10%/7.90%/7.90%;公司作为本乡视频操控龙头企业,一直注重研制投入,估量公司未来三年研制费用率为9.50%/9.30%/9.30%。

咱们以上述成果为中性猜测成果,进行盈余猜测情形剖析,达观猜测上调收入10%,失望猜测下调收入10%,得到猜测成果与收入变化之间较为灵敏,具体情况如下:

卡莱特是本乡视频显控体系龙头,以视频显控体系为根底,不断扩展视频处理设备、云联网播映器等产品。卡莱特是一家以视频处理算法为中心、硬件设备为载体,为客户供给视频图画范畴专业化显现操控产品的高科技公司。

公司产品首要分为LED显现操控体系、视频处理设备、云联网播映器三大类。考虑公司的事务特色,咱们选用相对估值法来预算公司的合理估值区间。

卡莱特是本乡视频显控体系龙头,是一家以视频处理算法为中心、硬件设备为载体,为客户供给视频图画范畴专业化显现操控产品的高科技公司。

可比公司包含光锋科技、当虹科技、淳中科技等。当时该赛道处于快速生长期,考虑到公司的高生长性,咱们主张选用PE法进行估值。

依据WIND共同猜测,可比公司均匀如本年的PE值为28x,公司作为本乡视频操控龙头企业,公司具有较好的生长性,给予公司如本年PE值为35x-40x,对应市值区间为77-88亿元,对应公司目标价为113.75-130.00元。

咱们采取了相对估值办法,得出公司的合理估值在113.75-130.00元之间,该估值是建立在相关假定条件根底上的,特别是对可比公司的估值参数的选定,都融入了许多个人的判别,然后导致估值呈现误差的危险,具体来说,咱们选取了与公司事务相同或附近的企业的相对估值目标进行比较,选取了可比公司均匀如本年的PE值为28x,公司作为本乡视频操控龙头企业,公司具有较好的生长性,给予公司如本年PE值为35x-40x,或许未充分考虑商场及该职业全体估值偏高的危险。

咱们假定公司未来3年收入添加20.8%/49.2%/44.1%,或许存在对公司产品销量及价格估量偏达观、然后高估未来3年成绩的危险。

咱们估量公司未来3年毛利率分别为43.2%/45.7%/46.3%,或许存在对公司本钱估量偏低、毛利高估,然后导致对公司未来3年盈余猜测值高于实践值的危险。

1、商场竞赛危险。视频图画显现操控职业的壁垒较高,现在公司与西安诺瓦为国内细分职业范畴内的代表性厂商,职业会集度较高。与此一同,该职业宽广的商场空间和杰出的经济报答或许招引更多的新进入者,其间不乏具有资金优势的工业链上下流大中型企业、上市公司,使得职业全体竞赛日趋激烈。

潜在的商场竞赛者凭借资金及工业链优势,经过对现有产品不断的研讨、仿照,能够在必定程度上缩短研制周期,加速相似产品的发布进程,供给更低价格的产品。假如国内外潜在竞赛者不断进入,将导致商场竞赛逐渐加重。

2、客户会集度较高的危险。公司对前五名客户兼并口径)的算计出售收入占公司运营收入较高。其间,公司2018-如今H1对强力巨彩的出售收入占比分别为10.70%、35.14%、39.16%和26.80%,强力巨彩系公司陈述期内新增重要客户。

公司首要客户包含强力巨彩、利亚德、洲明科技、长春希达、Planar等LED显现职业闻名客户,事务安稳性与继续性较好,可是客户会集度较高依然或许给公司运营带来必定危险。若首要客户因国内外微观环境或许本身运营情况发生变化导致对公司产品的需求量下降,或转向其他供货商,将对公司出产运营带来晦气影响。

3、署理收购会集度较高的危险。为前进运营功率,公司首要经过供应链公司署理收购办法进口收购芯片,公司首要经过深圳市博科供应链办理有限公司署理收购芯片,公司2018-如今H1经过上述供货商收购芯片金额占芯片收购总额的比重分别为87.29%、84.90%、84.94%和75.14%,会集度较高。未来若博科供应链因本身运营情况发生变化导致无法及时满意公司芯片收购要求,将对公司出产运营带来晦气影响。

4、技能迭代晋级危险。公司所在的视频图画显现操控职业归于技能密集型职业,技能水平的凹凸直接影响公司的中心竞赛才能。公司的产品触及数据传输技能、显现操控技能、视频处理技能、计算机技能以及通讯技能等多方面的技能运用,关于概括技能水平具有较高的要求,产品技能的多样性加大了技能更新换代的危险。

陈述归于原作者,仅供学习!如有侵权,请私信删去,谢谢!回来搜狐,检查更多