完整的显示驱动解决方案一般由显示主控芯片(TCON芯片)、源极驱动芯片(Source Driver)、门极驱动芯片(Gate Driver)和电源管理芯片组成。显示主控芯片是高清显示屏的中枢大脑,其基本功能是接收由图形处理器(GPU)传来的讯号后,将相关讯号转换为控制显示面板所需讯号的时序,再将时序控制以及显示数据信号传送给显示驱动芯片——门级驱动芯片(Gate Driver)和源级驱动芯片(Source Driver),显示驱动芯片负责接收TCON芯片传递过来的显示数据信号,并根据该信号通过模拟开关控制显示面板形成最终的图像显示;显示屏电源管理芯片则是对驱动电路中的电流、电压进行相对有效管理。

根据观研报告网发布的《中国显示主控芯片行业发展的新趋势研究与投资前景预测报告(2023-2030年)》显示,TCON芯片根据内部接口类型可大致分为LVDS、eDP、Vx1和MIPI 4种主要类型,其中LVDS与eDP为笔记本电脑、电脑显示器、车载显示屏等领域所适用的视频协议类型,Vx1为电视领域所适用的视频协议类型,MIPI主要为手机领域所适用的视频协议类型。

LVDS(低电压差分信号)最早是由美国半导体公司于20世纪90年代提出的一种接口,端口能轻松实现点对点或一点对多点的连接。由于LVDS只能传输图像数据信号,LVDS接口最主要的应用领域是液晶显示器。而随着Vx1、eDP等传输速率更快的协议被推向市场,LVDS开始慢慢地被其他协议所取代。

eDP是由视频电子标准协会(VESA)在2008年推出的数字显示技术领域的标准协议,创始成员包括AMD、苹果、戴尔、英伟达、英特尔、三星、德州仪器以及发行人等。该协议是针对DP应用在嵌入式方向架构和协议的拓展,所以eDP协议完全兼容DP协议。eDP接口降低了设备复杂性,支持关键跨行业应用程序的必要功能且兼容性好,并提供性能可扩展性,以支持具有更高颜色深度、刷新率和显示分辨率的下一代显示器。该接口已大范围的应用于个人电脑、桌面显示器及其它集成显示面板和图像处理器的领域

Vx1是由日本Thine Electronics, Inc.开发的针对基于设备内部连接的视频信号的高速数据传输技术,其每对传输线的最大传输速度能达到4Gbps。Vx1技术目前已经应用于以平板电视为首的各种图像、视频设备(例如多功能打印机、安防摄像头、工业用摄像头、汽车导航仪、汽车后视摄像头等)之中,可以轻松又有效为设备的信号传输系统瘦身,通过节省线材、连接器及抗EMI元件来降低系统整体成本

MIPI协议由MIPI联盟制定,该联盟最初由德州仪器、意法半导体、ARM和诺基亚4家公司在2003年共同发起,致力于整合移动电子设备中的接口规格

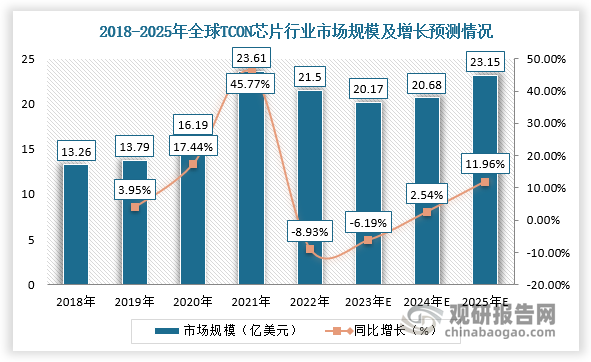

近年来,显示产业高质量发展呈现应用场景、产品品类、客户的真实需求多元化的特点,应用领域持续拓宽。随只能手机等下游市场不断拓宽,带动TCON芯片行业市场规模整体呈现增长态势。依据数据,2018-2022年全球TCON芯片行业市场销售额从13.26亿美元增长至21.50亿美元,其中中国大陆TCON芯片市场销售额从4.77亿美元增长至10.01亿美元,占比由35.97%上升到46.58%,是市场占有率最高的地区。

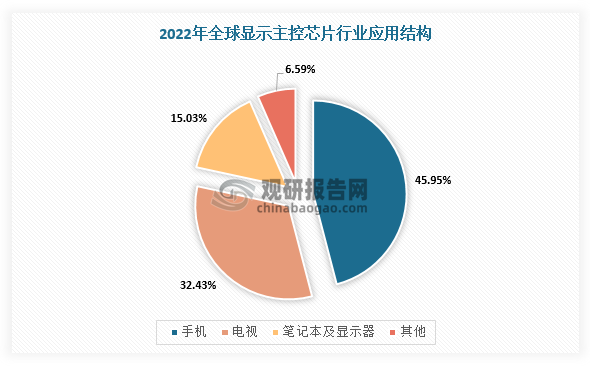

显示主控芯片主要使用在于手机、平板电脑、笔记本电脑、显示器、电视等领域。在应用结构方面,依据数据,以手机为代表的小尺寸屏幕市场是显示主控芯片最主要的应用领域,2022年市场占有率占比达45.95%,其次为以电视为代表的大尺寸屏幕市场销售占比为32.43%,笔记本电脑及显示器为代表的中尺寸屏幕市场占比15.03%。

TCON芯片被大范围的应用于各类显示领域的面板产品中,是显示技术产业中不可或缺的关键组成部分。目前,OLED显示技术已在手机领域兴起,但由于应用场景的需求不同,在个人电脑、汽车电子等领域尚处于起步阶段,预计未来随着OLED显示技术慢慢的提升和消费者习惯的培养,个人电脑、汽车电子等领域对 TCON芯片产品需求会随之增加。

此外,面板厂商为满足下游应用的多样化需求,在面板上探索自动刷新(PSR)、触摸等多种新功能,因此要求TCON芯片中集成对自动刷新、触摸以及驱动技术等多种功能的支持,TCON芯片产品呈现出多功能集成和定制化的发展趋势。

移动办公、远程教育、AI等新兴场景带来屏幕数量的持续不断的增加,每个人日常工作生活场景中涉及和使用到的屏幕数量和种类也逐渐增多。每个显示面板至少需要1颗TCON芯片,支持分辨率4K以上以及刷新率165Hz以上的大尺寸显示器面板则会用到2颗TCON芯片,而当分辨率达到8K时要使用到4颗TCON芯片。

同时,随着显示产品单位平均面积增加,其所需TCON芯片的数量也相应增加。由此可见,显示产品趋于大屏化、高分辨率等规格性能的提升将推动显示面板中核心元件TCON芯片的需求量不断上升。

随着显示产品应用领域持续拓宽,以智能手机、个人电脑为主的消费电子领域逐渐扩展至汽车电子、VR/AR显示、工业控制、物联网、医疗健康、智能家居、智慧交通、高清视频会议系统等众多领域。智能交互显示产品在性能上的需求逐步提升,游戏及部分商业应用领域的显示产品已广泛出现8K显示效果需求,对其内部核心元件TCON芯片的性能提出更高的研发设计的基本要求。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

数据显示,2022年年末我国城市已建成轨道交通9575.01公里,同比增长11.71%;城市道路面积108.93亿平方米,同比增长3.39%;城市道路长度55.22万公里,同比增长3.7%;人均道路面积19.28平方米,比上年增加0.44平方米。

技术、人才、资金、客户壁垒高,前期光学镜头产业大多分布在在德国、日本和中国台湾地区,并涌现了徕卡、卡尔蔡司、佳能、尼康、富士等行业巨头。近年来,得益于巨大的下游市场需求、较低的制造成本和技术的加快速度进行发展,日本、德国、中国台湾等国家/地区的光学产业加紧向中国大陆转移。

在国家政策的支持下,近年来我国半导体硅片行业发展向好,出货面积一直增长,市场规模也在持续扩容。多个方面数据显示,2022年我国半导体硅片出货面积达到20.3亿平方英寸,同比增长22.29%,高于全球半导体硅片出货面积增速;市场规模则由2019年的77.1亿元增长至2022年的138.28亿元,同比增长从始至终保持在15%以上。

随着量子信息科技的持续不断的发展,全球量子测量市场呈现出强劲增长势头。依据数据显示,2022年,全球量子精密测量市场规模已达13.27亿美元,标志着产业初具规模,预计到2030年,量子精密测量市场规模预计将增长至25.27亿美元。

从全球市场看,经过30余年的行业整合发展,目前新思科技(Synopsys)、铿腾电子(Cadence)、西门子EDA(Siemens EDA)处于全球 EDA 行业第一梯队。

尽管2023年LED显示屏的需求短暂下行,但在COB(Chip-on-Board)集成封装技术、Mini/Micro LED显示技术和其他创新科技的推动下,LED显示屏的下游应用领域仍在持续拓展,且部分应用领域终端产品更新需求不断,使得LED显示屏市场迎来新增量,需求市场纵深发展。

多因驱动,中国半导体分立器件产业已经在国际市场占有举足轻重的地位并保持着持续、快速、稳定的发展。从产量来看,2019-2023年我国半导体分立器件产量保持在7000亿只以上。预计2024年我国半导体分立器件产量将达7933亿只,较上年同比增长0.7%。

在2025年前中国乘用车无人驾驶市场渗透率情况将会维持在 L2/L2+为主流的趋势,L3 以及 L3 以上的智能驾驶将会保持较低渗透率,据此预测,2025年我国汽车高频高速连接器市场规模将达136.2亿元,2021-2025年CAGR为28.6%。

2024年1-2月我国原油产量为3510.9万吨 其中天津市以638.1万吨排名第一

2024年1-2月我国原煤产量同比下降4.2% 其中山西省产量同比下降18.1%

2024年1-2月我国液化天然气产量约为332.8万吨 其中黑龙江省产量同比增长78.3%

2024年1-2月我国柴油产量为3331.4万吨 其中山东省以855.3万吨排名第一

2024年1-2月我国原油加工量同比增长3% 其中广东省加工量同比增长22.7%

2024年1-2月我国智能手机产量为17239.5万台 同比增长31.3%

2024年1-2月我国手机产量为23406.2万台 其中广东省以超九千万台排名第一

2024年1-2月我国移动通信基站设备产量创近五年同期新低 同比下降32.2%

2024年1-2月我国汽油产量同比增长10.8% 其浙江省产量同比增长最多

eFuse或为熔断器行业技术迭代方向 新能源汽车等新兴市场带来发展机遇

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要公司竞争优势)

中国二次电池行业现状深度分析与发展的新趋势调研报告(2024-2031年)

中国新能源汽车用动力电池材料市场发展现状研究与投资前景调研报告(2024-2031年)

中国新能源工程行业现状深度调研与发展前途研究报告(2024-2031年)

中国能源互联网市场发展深度调研与投资趋势变化分析报告(2024-2031年)

中国陆上风电市场发展深度研究与未来前景调研报告(2024-2031年)

中国风电服务市场发展深度分析与未来投资调研报告(2024-2031年)

中国风电场开发市场发展现状研究与投资前景调研报告(2024-2031年)

中国新能源供冷供热市场发展现状调研与投资前景分析报告(2024-2031年)

中国新能源综合服务市场发展现状研究与投资前景调研报告(2024-2031年)

聚全氟乙丙烯(FEP)行业分析:需求规模逐步扩大 在建产能近6万吨量级